Банкротство при ипотеке в Воронеже

Оставьте заявку и узнайте как можно законно списать ваши долги Предложим решение

Предложим решениеконкретно для вашей ситуации

Гарантия списания долга прописана в договоре

Опыт в судебной практике более 25 летРаботаем с любыми суммами долгаБесплатная Консультация

Оставьте заявку и получите бесплатную консультациююриста по банкротству

О руководителе

Меня зовут Шевцова Ольга, и уже более 25 лет я занимаюсь предоставлением юридических услуг в сфере банкротства. В нашей работе нет ничего более ценного и вдохновляющего, чем видеть, как человек обретает новый шанс. Наши услуги – это, прежде всего, новый старт в будущее. Позвольте нам стать частью вашего успешного восстановления и помочь вам создать ещё одну историю вдохновения и нового начала.

Шевцова Ольга, руководитель направления "Банкротство", юрист с опытом 25 лет

Получить консультацию руководителяБанкротство физических лиц при задолженности по ипотеке

В последнее время вопросы банкротства становятся все актуальнее. Связано это с большой закредитованностью населения, в т.ч. по крупным и долгосрочным обязательствам, таким как ипотека. Таким образом, ипотека зачастую становится огромным, а иногда и непосильным бременем для заемщика.

Если ваше жилье является приобретенным на условиях не выплаченной на момент признания вас банкротом, ипотеки, оно будет подлежать реализации в рамках процедуры банкротства, поскольку является предметом залога по кредитным обязательствам гражданина перед банком, даже в случае, если оно является единственным жильем для банкрота, в отношении него исполнительский иммунитет, связанный с невозможностью обращения взыскания на единственной жилье, не действует, ибо обеспечительные меры перед банком ввиде залога первичны.

Процедура банкротства позволяет избавиться от долгов по ипотеке. Если вырученных от реализации ипотечного жилья денежных средств будет больше, чем долгов перед банком по ипотечному кредиту, они будут направлены на погашение прочих обязательств перед иными кредиторами гражданина.

Получить консультацию

Нужно ли спешить с Банкротством

Возможные последствия:

Административный штраф

Суд накладывает штраф в размере до 3000 рублей (ч.5 ст. 14.13 КоАП РФ)

Может быть поздно

Лишение права на списание долгов в будущем (ст. 213.28 Закона о банкротстве)

Административный штраф

Чем дольше за вами сохраняется невыплаченный долг — тем скорее происходит рост штрафов, процентов и неустойки

Что сделать, чтобы не стало поздно?

Важно не откладывать процесс оформления банкротства в долгий ящик, так как в данном случае время может играть против вас.

Ждать больше нечего

Формирование судебной практики уже привело к определению основных «правил игры». Пока что 10 из 10 оконченных процедур банкротства завершены успешно

Кредиторы становятся агрессивнее

С возрастанием правовой определённости банки чувствуют себя увереннее и занимают всё более активную позицию в каждой процедуре банкротства. Это может существенно затруднить списание долгов в будущем

Сроки процедур банкротства увеличиваются

Количество поданных заявлений по банкротству физических лиц значительно возросло после первых успешных результатов. Сейчас мы наблюдаем новую волну банкротств по всей России

Появляются прецеденты с отказом в списании долгов

Судебная практика пошла по пути несписания долгов при некоторых «особых» обстоятельствах. Становится сложнее убедить суд в том, что финансовая неграмотность оправдывает освобождение от долгов. Сегодня ещё можно успеть воспользоваться ситуацией

Некоторые граждане обязаны начать банкротство

Помимо права на подачу заявления о признании себя банкротом, Закон предусматривает и обязанность заёмщика обратиться в суд с таким заявлением, если размер долга составляет более 500 тыс. ₽ За неисполнение этой обязанности должника могут лишить права на списание долгов в будущем

Стоимость процедур банкротства будет расти

Всё это неизбежно отразится на стоимости квалифицированной правовой помощи

Растет стоимость банкротства для юридических лиц и ИП

В итоге банкротство стало сложнее и дороже, а в некоторых случаях — невозможным

Начните работу над долгом прямо сейчас!

Возможности должника при списании долгов по ипотеке

С учетом сроков и специфики проведения процедур банкротства в отношении гражданина, должник и члены его семьи, могут на протяжении срока более 1 года безвозмездно пользоваться квартирой и проживать в ней.

Окончательный срок завершения процесса банкротства может составлять и несколько лет, в зависимости от проведения мероприятий процедуры банкротства и хода реализации имущества на аукционе.

При этом, стоит отметить, поскольку в рамках процедуры банкротства проведение повторных и последующих торгов производится с понижением начальной цены, относительно первоначальных торгов, квартира может быть выкуплена родственниками банкрота, с существенным дисконтом, относительно её рыночной стоимости.

·Кроме того, в отдельных случаях, в зависимости от успешности хода процесса реализации имущества, банк становится более договороспособным относительно стоимости уступки своих требований к гражданину, если ипотечное имущество выявило свою неликвидность в процессе продажи, или невостребованность на рынке.

Этапы списания долгов по ипотеке в Воронеже

Поможем оформить банкротство

Напишите вопрос эксперту и узнайте, стоимость процесса становления банкротом для вас, юрист поможет найти выход из дела без вреда.

Получить консультациюСбор необходимых документов и информации.

Мы поможем со сбором документов, предусмотренных ФЗ «О несостоятельности (банкротстве)» и необходимых для подачи заявления о банкротстве в суд.

Длитительность: от 2 недель до 1 календарного месяца

Подготовка и подача

Подготовка заявления о признании гражданина несостоятельным (банкротом), формирование пакета документов, необходимых для приобщения к материалам дела и предусмотренных действующим законодательством, уведомление кредиторов и уполномоченных органов о подаче указанного заявления в суд и непосредственная подача заявления и соответствующих материалов в суд.

Длительность: до 7 календарных дней

Судебная работа

На всех этапах банкротства мы представляем Вас в суде: до принятия решения о признании банкротом, после признания банкротом, проведем проверку требований кредиторов и представляем Ваши интересы на заседаниях суда и собраниях кредиторов.

Длительность: до 9 календарных месяцев

Не откладывайте на завтра

Получите бесплатную консультацию юриста по банкротству уже сейчас и начните действовать

У вас есть два варианта действий

Обратиться к нам

-

Пройти банкротство и списать все долги

Пройти банкротство и списать все долги

-

Вам больше не звонят коллекторы

Вам больше не звонят коллекторы

-

Свобода передвижения за границу

Свобода передвижения за границу

-

Закрытие всех исполнительных производств

Закрытие всех исполнительных производств

-

Отсутствие арестов на счетах и имуществе

Отсутствие арестов на счетах и имуществе

Оставить все как есть

-

Жить в стрессе и напряжении

Жить в стрессе и напряжении

-

Звонки коллекторов и службы безопасности

Звонки коллекторов и службы безопасности

-

Списание заработной платы в счет оплаты долга

Списание заработной платы в счет оплаты долга

-

Запрет на выезд за границу

Запрет на выезд за границу

-

Арест на счетах и имуществе

Арест на счетах и имуществе

Процедура списания кредитных долговых обязательств

Задолженность по кредиту списывается по результатам проведения процедуры реализации имущества так же, как и другие долговые обязательства.

Вместе с тем, существует ряд обязательств, которые невозможно списать.

По результатам процедуры нельзя будет избавиться от следующих видов обязательств:

- требований по текущим платежам;

- о возмещении вреда, причиненного жизни или здоровью;

- о выплате заработной платы и выходного пособия;

- о возмещении морального вреда;

- о взыскании алиментов;

А также от иных требований, неразрывно связанных с личностью кредитора, в том числе требований, не заявленные при введении реструктуризации долгов гражданина или реализации имущества гражданина, они сохраняют силу и могут быть предъявлены после окончания производства по делу о банкротстве гражданина в непогашенной их части, в порядке, установленном законодательством Российской Федерации.

У вас похожая проблема?

Законно спишем ваши долги

Алгоритм действий при ипотечных долгах:

- В первую очередь, необходимо обратиться в суд с заявлением о признании гражданина несостоятельным (банкротом).

- Если сумма долга больше, чем стоимость квартиры, гражданин и его семья могут проживать на своей жилплощади в течение продолжительного периода времени, сроком от 1 года до нескольких лет. После продажи имущества банкрота, денежные средства, вырученные от реализации ипотечного жилья будут направлены на погашение требований залогового кредитора – банка. Не погашенные за счет квартиры ипотечные долги, при отсутствии иного имущества должника, будут подлежать списанию.

- Если же сумма долга менее стоимость квартиры, то своевременно поданное заявление о банкротстве гражданина позволит избежать начисления финансово-экономических санкций, таких как штрафы и пени.

- Не стоит забывать о возможность покупки своей же квартиры в рамках проводимых торгов в процедуре банкротства, ниже рыночной стоимости. Зачастую дисконтные предложения достигают 30 и боле процентов от начальной стоимости недвижимого имущества. Рынок формирует окончательные условия, связанные с ценообразованием ипотечного объекта

Ваша выгода при обращении к нашим юристам

Мы помогаем не только решить вопросы в рамках процедуры банкротства, но и определяем возможность избрать самый лучший вариант защиты имущественных интересов должника вне его. В частности, мы сотрудничаем с самыми крупными региональными и федеральными риэлтерскими компаниями, которые имеют грандиозный и успешный опыт работы с проблемными объектами.

- Специалисты по недвижимости найдут покупателя на вашу квартиру, несмотря на её ипотечный статус.

- Юристы нашей компании осуществляет сопровождение сделки по продаже недвижимости на всех этапах, начиная от составления договора и передаточного акта, до формирования пакета необходимых документов и представления интересов в органах Росреестра, при совершении регистрационных действий по праву собственности.

- Купля-продажа жилья с учетом дисконтной программы, с существенным снижением её первоначальной стоимости.

- Достижение гарантированного списания долгов, по результатам продажи имущества гражданина и проведения процедуры банкротства.

При этом, стоит отметить, что все юридические действия совершаются в строгом соответствии с нормами действующего законодательства РФ.

Узнайте стоимость банкротства по ипотеке

Что входит в стоимость?

- Сопровождение в суде

- Консультация и анализ долга

- Взаимодействие с кредиторами

- Общение с коллекторами

- Сбор, подготовка и подача документов в суд

Законно спишем

ваши долги

Вопрос - ответ

Узнайте больше о банкротстве

-

Каким законом регулируется ипотека и банкротство?

Заключение ипотечного договора, а также регистрация залога на квартиру, осуществляется на основании закона 102-фз. Также там описан порядок продажи жилья при возникновении просрочки. Реализация возможна во внесудебном порядке, либо через суд. Непосредственная продажа осуществляется на торгах.

Правила прохождения банкротства описаны в законе № 127-фз. Помимо прочего, там есть нормы о порядке реализации активов, в том числе залогового имущества. Защитить ипотечную квартиру от продажи нельзя, так как она не входит в перечень исключений по ст. 446 ГПК РФ.

Отвечает

Ольга ШевцоваРуководитель правового департамента

-

Что будет, если стоимость проданной квартиры закроет все долги?

Если у заявителя есть активы и доходы, которых хватает для расчета по обязательствам, дело вообще может не дойти до реализации. Суд вправе утвердить план реструктуризации, по которому нужно будет выплачивать долги в определенном порядке и сроки. Если же идет реализация, то исходя из ее итогов наступят следующие последствия:

- Средства, вырученные от продажи, будут зачислены в конкурсную массу;

- Если денег оказалось недостаточно для погашения всех долгов, остаток спишут с банкрота (за отдельными исключениями);

- Если после расчета с кредиторами и управляющим остались средства, их вернут должнику (соответственно, решение о списании не принимается, поскольку все требования в таком случае будут погашены).

Указанные ситуации на практике почти не встречаются. Если стоимость активов должника превышает размер обязательств, лучше выбрать другой вариант действий, а не проходить банкротство.

Отвечает

Ольга ШевцоваРуководитель правового департамента

-

Можно ли пройти банкротство при наличии долгов по валютной ипотеке?

Сейчас лишь незначительный процент заемщиков имеет ипотеку в иностранной валюте. Но обязательства по такому договору вполне можно заявить при обращении на банкротство. Оценка недвижимости и все расчеты в рамках банкротного дела будут вестись в национальной валюте. Валютные обязательства и сумма задолженности по ипотечному договору также будут переведены в рубли.

Отвечает

Ольга ШевцоваРуководитель правового департамента

-

Как долго идет банкротство физических лиц с ипотекой?

Так как у должника есть активы, предстоит их реализация. Это скажется на общей продолжительности процедуры банкротства. В общий срок процедуры будет входить:

- стандартный срок на первый этап банкротного процесса, который называется: реструктуризация задолженности, в котором производится предъявление и рассмотрение требований кредиторов;

- на этапе процедуры реализации имущества должника финансовым управляющим производятся мероприятия по выявлению (инвентаризации, истребованию имущества из чужого незаконного владения) формированию конкурсной массы и оценке имущества, утверждению порядка его реализации и подготовке его к продаже;

- проведение торгов, в том числе повторных и в форме публичного предложения, проведение мероприятия по распределению конкурсной массы между кредиторами.

С учетом изложенного, общая продолжительность банкротного процесса, при наличии заложенного (ипотечного) имущества может составлять в районе полугода. Точный срок зависит от активности и законности действий управляющего, итогов проведения торгов и других влияющих факторов.

Отвечает

Ольга ШевцоваРуководитель правового департамента

-

Какие долги можно списать при прохождении банкротства с ипотекой?

Прежде всего, это будут обязательства перед кредитной организацией по ипотечному кредиту. Банк-залогодержатель сможет получить 80% от стоимости проданной квартиры. В случае превышения суммы полученных от реализации ипотечного жилья над суммой кредиторской задолженности перед банком, излишние денежные средства будут направлены на погашение следующих обязательств, перед иными лицами:

- по кредитам других банков, микрозаймамМФО;

- по обязательным налоговым платежам и страховым взносам;

- по услугам ЖКХ и связи;

- по административным и прочим штрафам;

- по иным требованиям со стороны частных лиц и компаний, в том числе по займам и обязательствам вследствие причинения вреда.

Не погашенные за счет имущества должника долги, подлежат списанию при завершении процедуры реализации имущества.

При этом стоит отметить, что законодатель предусмотрел, невозможность освобождения гражданина от алиментных выплат, от возмещения вреда жизни и здоровью людей, от компенсации ущерба за преступления.

Отвечает

Ольга ШевцоваРуководитель правового департамента

-

Можно ли взять новую ипотеку после завершения банкротства?

На этот случай в законе № 127-ФЗ «О несостоятельности (банкротстве)» нет никаких запретов, ни в отношении обычных кредитов, ни касаемо обязательств, обеспеченных залогом имущества, таких как ипотека. После завершения банкротного процесса можно обращаться за получением новых кредитов и займов, в том числе ипотеки. Но нужно учитывать, что на протяжении следующих 5 лет необходимо указывать о статусе банкрота в заявке для банка. Также эти сведения будут отражены в кредитной истории гражданина в соответствующем кредитной бюро историй. При этом стоит отметить, что прохождение процедуры банкротства до подачи заявки на кредит гарантирует банку невозможность повторного банкротства гражданина и списания его долгов, что увеличивает шансы положительного рассмотрения завки на получение кредита

Отвечает

Ольга ШевцоваРуководитель правового департамента

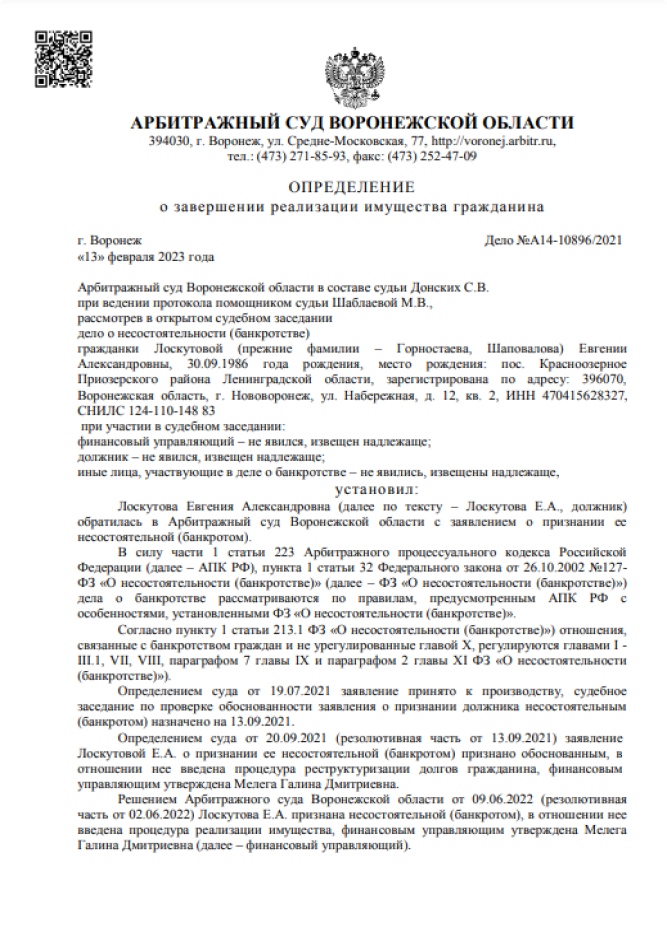

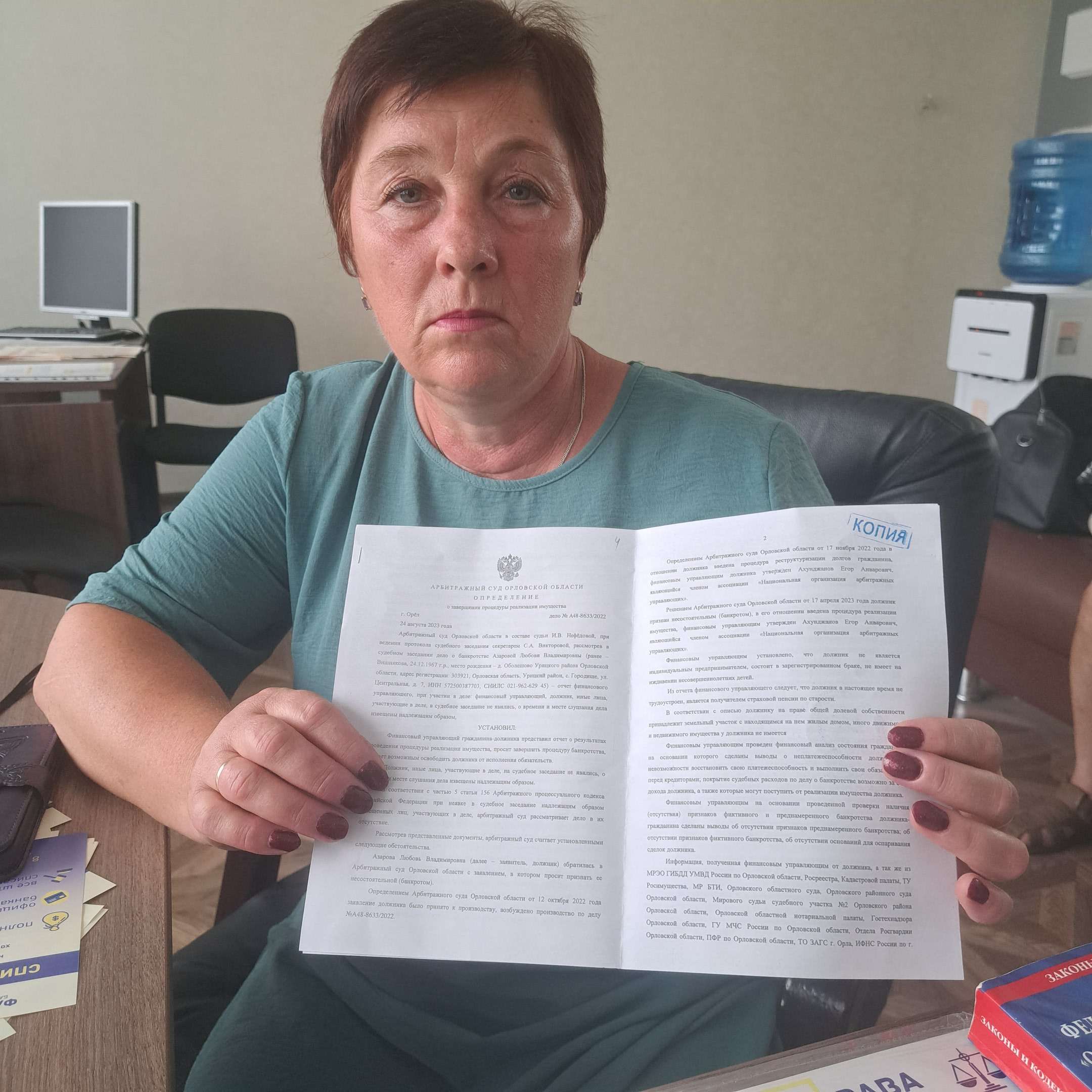

Отзывы и завершенные дела

Нина Васильевна Б.

Списано: 403 408 руб

Списано: 694 670 руб

Списано: 420 143 руб

Списано: 2 641 548 руб

Списано: 403 408 руб

Списано: 694 670 руб

Списано: 420 143 руб

Списано: 2 641 548 руб

Списано: 1 093 239 руб

Списано: 767 628 руб

Списано: 962 469 руб

Списано: 1 093 239 руб

Списано: 767 628 руб

Списано: 962 469 руб

Елена Михайловна Б.

Елена Вячеславовна Ч.

Уважаемые клиенты! Обращаем Ваше внимание, что с 04.12.2023 года произшел ребрендинг в нашей организации с «Фабрика права» на «Территория права» в связи с расширением перечня оказываемых юридических услуг и масштабированием нашей организации. «Территория права» - территория наших с Вами побед!